- Destaque HomeGeral

- 12 de fevereiro de 2019

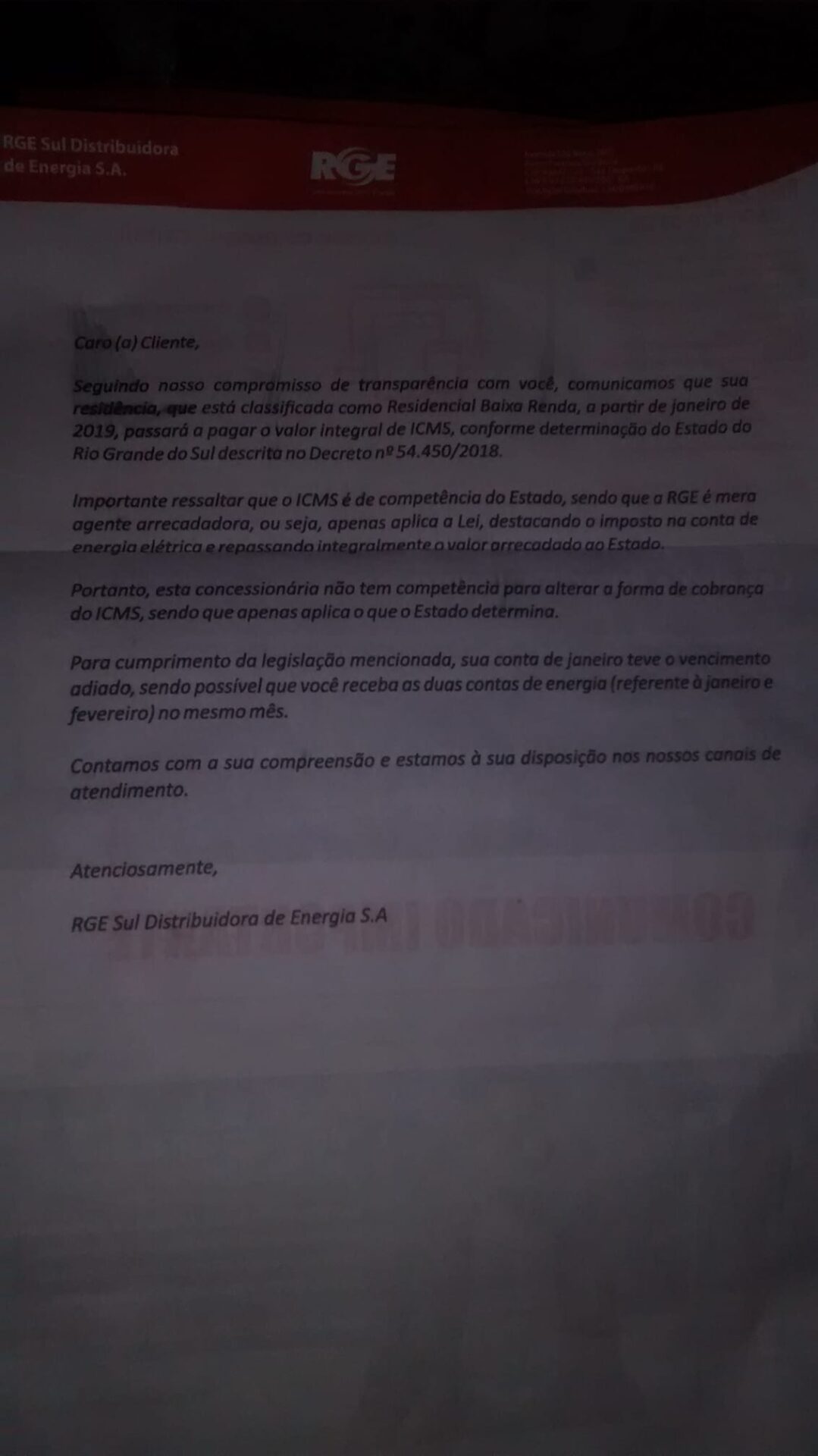

RGE avisa que governo do estado cobrará imposto integral dos clientes baixa renda

Está em vigor desde janeiro, um decreto do governo do estado, que determina que os clientes da baixa renda devam pagar o valor integral do ICMS para o Estado do Rio Grande do Sul.

A lei foi publicada ainda na gestão Sartori, em 28 de dezembro de 2014, no Diário Oficial do Estado. A RGE distribuiu cartas a estes clientes informando sobre a nova cobrança. Segundo o comunicado, a empresa salienta que o imposto é de competência do Estado, e que a RGE apenas arrecada para repassar aos cofres públicos. A chamada Tarifa Social de Energia Elétrica é um beneficio concedido para famílias que ganham até três salários mínimos com descontos que chegam até 65%.

O que é ICMS

Sigla de Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação é um imposto brasileiro que incide sobre a movimentação de mercadorias em geral.

Atualmente o imposto sobre energia elétrica no Estado é de 30% sobre a fatura.

Veja a resposta da Rio Grande Energia sobre o assunto:

A RGE não respondeu ao nosso questionamento até o fechamento desta matéria.

Veja o que diz o decreto Nº 54450 DE 28/12/2018 sancionado pelo então governador José Ivo Sartori:

Art. 1º Ficam introduzidas as seguintes alterações no Regulamento do ICMS, aprovado pelo Decreto nº 37.699, de 26.08.1997:

ALTERAÇÃO Nº 5010 – No art. 9º do Livro I:

- a) fica acrescentada nota ao inciso CXXVII com a seguinte redação:

“NOTA – A isenção prevista neste inciso foi reinstituída, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

- b) no inciso CLXXXVII, a nota passa a ser nota 01 e fica acrescentada a nota 02 com a seguinte redação:

“NOTA 02 – A isenção prevista neste inciso foi reinstituída, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

ALTERAÇÃO Nº 5011 – No inciso XII do art. 10 do Livro I, a nota passa a ser nota 01 e fica acrescentada a nota 02 com a seguinte redação:

“NOTA 02 – A isenção prevista neste inciso foi reinstituída, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

ALTERAÇÃO Nº 5012 – No art. 24 do Livro I:

- a) no inciso I, a nota passa a ser nota 01 e fica acrescentada a nota 02 com a seguinte redação:

“NOTA 02 – A redução de base de cálculo prevista neste inciso foi reinstituída, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

- b) no inciso V, a nota do “caput” passa a ser nota 01 e fica acrescentada a nota 02 com a seguinte redação:

“NOTA 02 – A redução de base de cálculo prevista neste inciso foi reinstituída, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

ALTERAÇÃO Nº 5013 – No art. 32 do Livro I:

- a) no inciso XV, fica acrescentada a nota 07 com a seguinte redação:

“NOTA 07 – O crédito fiscal presumido previsto neste inciso foi reinstituído, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

- b) no inciso LXIV, a nota passa a ser nota 01 e fica acrescentada a nota 02 com a seguinte redação:

“NOTA 02 – O crédito fiscal presumido previsto neste inciso foi reinstituído, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

- c) no inciso LXXIII, fica acrescentada a nota 04 com a seguinte redação:

“NOTA 04 – O crédito fiscal presumido previsto neste inciso foi reinstituído, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

- d) no inciso CXXXVIII, a nota passa a ser nota 01 e fica acrescentada a nota 02 com a seguinte redação:

“NOTA 02 – O crédito fiscal presumido previsto neste inciso foi reinstituído, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

ALTERAÇÃO Nº 5014 – No art. 35 do Livro I:

- a) no inciso III, fica acrescentada nota com a seguinte redação:

“NOTA – O não estorno previsto neste inciso foi reinstituído, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

- b) no inciso XI, fica acrescentada nota com a seguinte redação:

“NOTA – O não estorno previsto neste inciso foi reinstituído, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

ALTERAÇÃO Nº 5015 – No inciso II do art. 3º do Livro III, fica acrescentada nota com a seguinte redação:

“NOTA – A exclusão de responsabilidade prevista neste inciso foi reinstituída, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018.”

ALTERAÇÃO Nº 5016 – No art. 106 do Livro III, a nota do “caput” passa a ser nota 01 e ficam acrescentadas as notas 02 e 03 com a seguinte redação:

“NOTA 02 – A redução de base de cálculo prevista neste artigo foi reinstituída, até 31 de dezembro de 2018, pelo Decreto nº 54.255, de 1º de outubro de 2018”.

NOTA 03 – A partir de 1º de janeiro de 2019, ver redução de base de cálculo, Livro I, art. 23, VIII.”

Art. 2 º Este Decreto entra em vigor na data de sua publicação.